(网经社讯)导读:上半年,在经济复苏趋势下,一向亏损严重的零售SaaS服务商也有了收窄趋势。近期,微盟集团(2013.HK)、有赞(08083.HK)、悦商集团(WETG.US)和光云科技(688365.SH)这四家上市公司接连发布上半年数据报告。它们在营收、净利润等方面表现如何?(详见网经社专题:零售SaaS服务商半年报PK 微盟 有赞 悦商集团 光云科技全员亏损https://www.100ec.cn/zt/SaaSbnbpk/)

出品|网经社网络零售部

作者|吴夏雪

审稿|舒舒

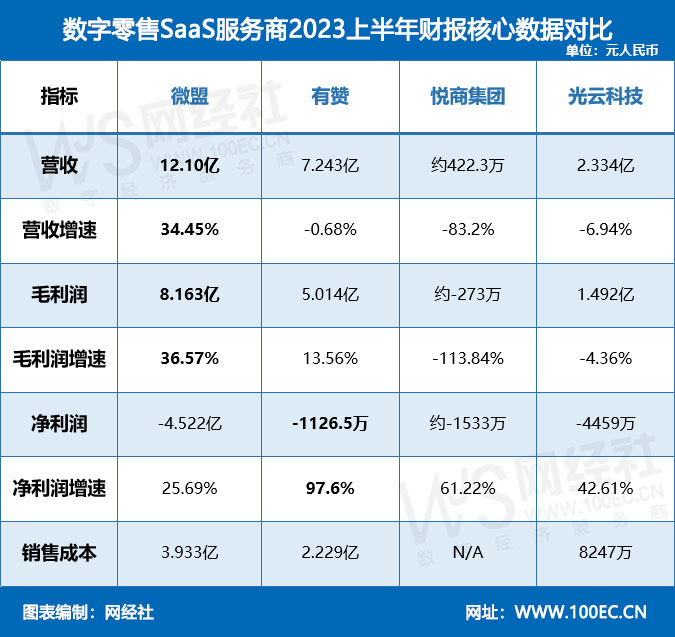

从图表中可以看出,在营收和毛利润方面,均是微盟规模最大且增速最快。这四家公司均处于亏损状态,有赞亏损最少,且收窄幅度最为明显。微盟亏损最为严重,不过也有收窄趋势。

一、微盟营收持续领先

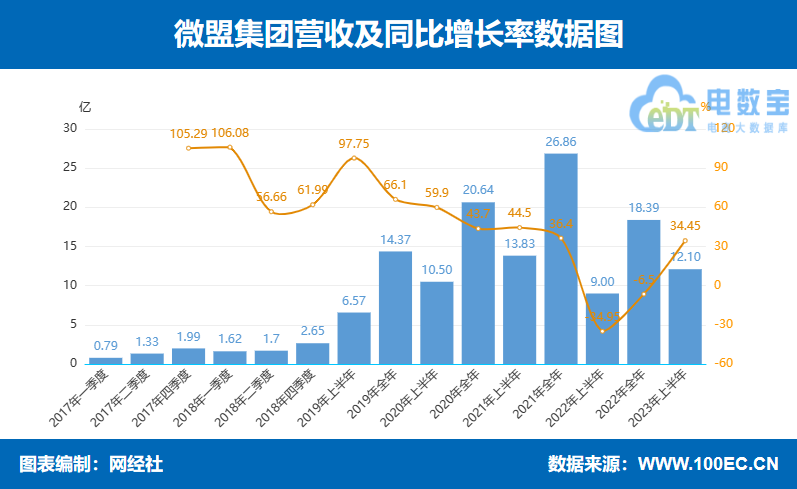

微盟2023年上半年总收入达到12.1亿元,同比增长34.5%。微盟智慧零售收入为3.12亿元,同比内生增长45%,占订阅解决方案收入的比例提升至44%,智慧零售商户数量达到6428家,其中品牌商户达1223家,品牌商户的每用户平均订单收入达22.4万元,报告期内集团型客户年同比增速12%。

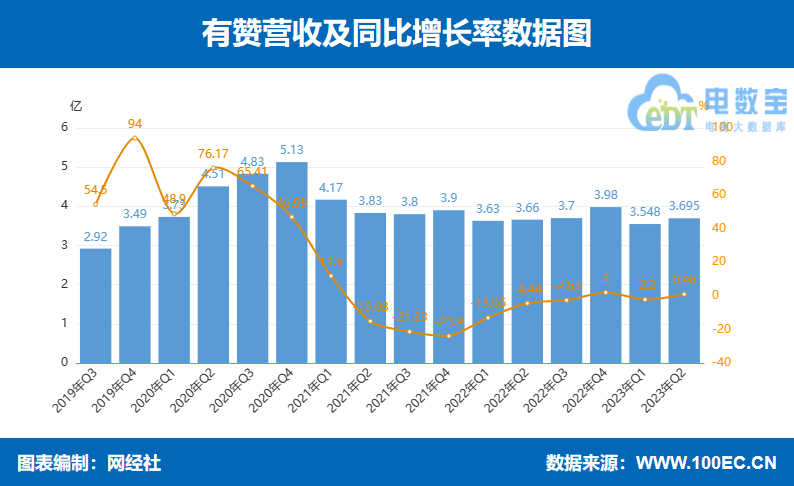

有赞上半年营收7.243亿元,较去年同期减少0.7%。其中订阅解决方案收入约为人民币4.2亿元,同比下滑3.9%,商家解决方案收益3亿元,同比增长5.7%。商家ARPU提升至9,974元,同比增长约24%。上半年,商家通过有赞的解决方案产生的GMV约为人民币487亿元,同比增长约2%。门店SaaS业务的GMV约为人民币234亿元,同比增长约21%。

悦商集团上半年营收约422.3万元,同比下滑83.2%。光云科技上半年营业收入2.33亿元,同比下降6.94%。核心大商家产品收入相较去年同期增长21.26%。跟单宝系列产品在“618”活动中为品牌商家成功处理数亿订单量,发放百万级实物权益及电子权益。随着跟单宝旗舰版的销售和服务体系建设,跟单宝收入较去年同期增长153.45%。此外,快麦小智客服机器人收入较去年同期增长414.16%,企服SaaS产品营业收入在上半年也保持稳定。

从营收上来看,微盟营收规模最大,有赞第二,光云科技第三,悦商集团最末。营收增速的排序也与之相同,微盟营收增速最快,高达34.5%,而有赞和光云科技、悦商集团均呈现下滑趋势。

网经社电子商务研究中心网络零售部主任、高级分析师莫岱青表示,上半年,微盟主营SaaS业务增长明显,大客户战略开始取得阶段性成果,此外,其在短视频、私域、直播等方面也有涉猎,可谓是跟上了时代潮流,多业务布局为其创造了营收。

“而有赞和光云科技的营收均有所下滑,虽幅度不大,但也应引起重视。有赞在经历裁员和连年亏损后,势头已大不如前。光云科技由于运营业务等战略的调整,导致营收减少,不过其SaaS产品还算稳定,未来加大投入,应该会有增长。”莫岱青补充道。

二、无惊无喜 全员亏损

从净利润方面来看,四家公司均处于亏损状态。微盟上半年净亏损4.522亿元,同比收窄25.69%。经调整净亏损2.54亿元,较上年同期收窄55.2%。截至2023年6月30日,微盟订阅解决方案收入7.06亿元,同比增长21.4%;付费商户数为100092名,环比改善0.5%,每用户平均收益增长26%至7047元。

有赞上半年亏损1126.5万元,大幅收窄了97.6%。毛利金额约为人民币5亿元,同比增长约14%;毛利率提升至69.2%,同比提升约9个百分点。公司销售开支同比下降约30%,行政开支同比下降约64%,其他经营开支同比下降约50%,降本增效效果明显。CEO白鸦称:“这是有赞成立11年以来,唯一一个既没有惊喜也没有意外的半年”。

悦商集团上半年亏损219.89万美元,同比扩大61.22%。光云科技上半年净亏损4459万元,较去年同期亏损大幅收窄42.61%;扣非归母净利润同比减亏3416.43万元,减亏收窄41.04%。

对比来看,微盟亏损最为严重,有赞亏损最少,且收窄幅度明显。光云科技亏损也有所收窄,公司表示,上半年持续围绕着大商家战略,从各个维度不断进行精细管理,大商家相关SaaS业务均取得了稳步增长。同时,公司聚焦主营业务,优化人员结构和精细化管理,使得各项费用开支较上年同期有所下降。

莫岱青表示,有赞、光云科技的亏损收窄都得益于降本增效措施,上半年,有赞的销售开支、行政开支分别下降了30.2%和64.2%,光云科技的各项费用开支也有所下降,在控制成本的基础上发展新业务,是当下企业的生存准则。持续稳固降本措施,或许能让有赞转亏为盈,不过,要想实现长期盈利,还需要注重提升付费商家留存率。

三、投身大客户战略?

今年以来,微盟加大人工智能技术探索,整合AI在数字商业服务生态上的应用能力,持续加码AI+零售,拓展AIGC在数字商业的应用场景。如2月,微盟与百度文心一言达成生态合作,将把文心一言的技术能力与微盟SaaS产品和数字营销服务实现深度融合。有赞也在4月初发布AI智能产品“加我智能”,支持自动生成推广内容,以及自动跨产品和功能生成营销活动等。

值得注意的是,除继续投入人工智能领域外,微盟、有赞还着重发展大客户战略。上半年,微盟商户数达到6428家,其中品牌商户1223家,品牌商户的每用户平均订单收入为22.4万元。微盟表示:“有望实现2023年全年大客户收入占比提升至近50%,2025年至近70%的目标。并且还会推动大客户客单价上升,预计至2027年,实现千万级收入客户超100家,百万级客户超1000家的战略目标。”

有赞创始人兼CEO白鸦表示,聚拢公司内有大客户签约经验、大客户运营经验的人才,成立“大客户服务部”。同时,不再设立“社交电商”业务线。要以签约更多大客户并重点帮助有潜力的好客户们做大GMV,同时也给自己带来更多增值收入为核心目标。

光云科技财报显示,上半年公司大商家业务增长势头强劲,公司核心大商家产品(主要包括快麦ERP、深绘美工机器人、快麦小智客服机器人、巨沃WMS、跟单宝等产品)收入相较去年同期增长21.26%。

莫岱青认为,投身大客户战略或已初见成效,不论是这几家上市公司还是其他SaaS企业,都需要做好精细化运营,稳定投入。

网经社企业库(COP.100EC.CN)显示,其他SaaS服务商还有:聚水潭、美登科技、企迈科技、多点Dmall、聚宝赞等。此外,电商服务商主要玩家还包括:电商代运营商还有宝尊电商、丽人丽妆、壹网壹创、若羽臣、青木股份、悠可、碧橙电商、上佰电商;全链路服务商:乐其电商、千匠网络、网营科技、魔筷科技、星云有客;DP类服务商:融趣传媒、构美、索象、鸭梨互动、新烛文化、抖速文化等。

总体而言,中国SaaS企业的盈利状况还有待提升,需要不断创新产品和服务,提高用户粘性和满意度,拓展更多行业和市场,提升经营效率和现金流水平。同时,中国SaaS企业也需要关注行业趋势和政策变化,把握新技术和新模式的机会,实现高质量和可持续的发展。(如果您是业内人士,欢迎合作咨询加微信modaiqing166,请务必备注单位+姓名+职务)